பிரமிட் திட்டங்கள் என்பது ஒரு குறிப்பிட்ட வகையான மோசடி திட்டமாகும், இதில் பங்கேற்பாளர்கள் புதிய உறுப்பினர்களை சேர்ப்பதன் மூலம் வருமானம் ஈட்டுவார்கள். இந்தத் திட்டங்களில், ஆரம்பகால பங்கேற்பாளர்கள் அதிக லாபம் ஈட்டுவார்கள், ஆனால் புதிய உறுப்பினர்கள் அதிகமாக சேரும்போது, திட்டம் பெரும்பாலும் சரிந்துவிடும். இதனால், பெரும்பாலானோர் பணத்தை இழந்து விடுவார்கள்.

பிரமிட் திட்டங்களின் அம்சங்கள்

புதிய உறுப்பினர்களை சேர்ப்பது:

இந்த திட்டங்களின் முக்கிய அம்சம், புதிய உறுப்பினர்களை சேர்ப்பதன் மூலம் வருமானம் ஈட்டுவதாகும்.

உறுப்பினர் கட்டணம்:

புதிய உறுப்பினர்கள் திட்டத்தில் சேர ஒரு கட்டணம் செலுத்த வேண்டும்.

உறுப்பினர்களை சேர்ப்பதற்கான ஊக்கத் தொகை:

தங்கள் கீழ் உள்ள உறுப்பினர்கள் சேர்க்கும் ஒவ்வொரு புதிய உறுப்பினருக்கும் ஒரு ஊக்கத்தொகை கிடைக்கும்.

உறுப்பினர்கள் அதிகரிக்கும் போது சரிவு:

ஒரு கட்டத்திற்கு மேல் உறுப்பினர்கள் அதிகரிக்கும்போது, திட்டத்திற்கு புதிய உறுப்பினர்களை சேர்ப்பது கடினமாகிவிடும். இதனால், திட்டம் சரிந்து, பல உறுப்பினர்கள் பணத்தை இழந்து விடுவார்கள்.

பிரமிட் திட்டங்களின் ஆபத்துகள்:

நிதி இழப்பு:

பெரும்பாலானோர் பணத்தை இழந்து விடுவார்கள்.

மோசடி:

சட்டவிரோதமானவை, மோசடி செய்பவர்கள் பணத்துடன் ஓடிவிடுவார்கள்.

நம்பகத் தன்மை இழப்பு:

நண்பர்கள் மற்றும் குடும்பத்தினரிடையே நம்பிக்கையை இழக்க நேரிடும்.

இலங்கையில் பிரமிட் திட்டங்கள் சட்டத்திற்கு முரணானவையா?

1988 ஆம் ஆண்டு 30ஆம் இலக்க வங்கித்தொழில் சட்டத்தின் பிரிவு 83(இ) இன் பிரகாரம் பிரமிட் திட்டங்கள் தடைசெய்யப்பட்டுள்ளது.

இத்திட்டங்களை ஆரம்பிப்பவர்கள் மட்டும் குற்றவாளிகளாக கருதப்படுவார்களா?

இல்லை ஏதாவது நபர் நேரடியாகவோ அல்லது மறைமுகமாகவோ தடைசெய்யப்பட்ட திட்டங்களை ஆரம்பித்தல், வழங்குதல், ஊக்குவித்தல், விளம்பரப்படுத்துதல், நடாத்துதல், நிதியிடல், முகாமை செய்தல் அல்லது இயக்குதல் குற்றமாகக் கருதப்படும்.

பிரமிட் வகையிலான தடைசெய்யப்பட்ட திட்டங்கள் என்றால் என்ன?

பிரமிட் திட்டங்கள் பின்வரும் அமைப்பினைக்கொண்டிருக்கும்

திட்டத்தில் பதிவுசெய்துகொள்வதற்கு குறிப்பிட்டளவு பணம் அல்லது பணப்பெறுமதி செலுத்த வேண்டியிருத்தல் மற்றும் பரிந்துரை செய்யும் முறைமை ஊடாக புதிய உறுப்பினர்களை திட்டத்திற்குள் இணைப்பதற்கும் புதிய உறுப்பினர்கள் ஊடாக மேலதிக பணத்தினை பெற்றுக் கொடுப்பதற்கும் தொடர்ச்சியான ஊக்குவிப்புக்கள் அல்லது வருமானங்களை வழங்குதல்.

பிரமிட் திட்டங்கள் தொடர்பாக தெரிந்திருக்காது அத்திட்டங்களில் ஈடுபடும் நபர்கள் மற்றும் கம்பனிகளுக்கான தண்டனைகள் என்ன?

தடைசெய்யப்பட்ட பிரமிட் திட்டங்களில் பங்குபற்றியமைக்காக குற்றவாளியாக அடையாளம் காணப்பட்ட ஏதாவது நபர் பின்வரும் தண்டனைகளுக்கு உட்படுவார்:

– மூன்று ஆண்டுகளுக்கு மேற்படாத சிறைத்தண்டனை அல்லது

– ரூ.1,000,000.00 இற்கு மேற்படாத தண்டப்பணம் அல்லது

– பணம் மற்றும் சிறைத்தண்டனை ஆகிய இரண்டும்

வங்கித்தொழில் சட்டத்தின் பிரிவு 83(இ) இல் தொடர்பான தண்டனைகள் பரிந்துரைக்கப்பட்டுள்ளன.

பிரமிட் திட்டங்கள் தொடர்பாக தெரிந்திருந்தும் அத்திட்டங்களில் ஈடுபடும் நபர்கள் மற்றும் கம்பனிகளுக்கான தண்டனைகள் என்ன?

நபர் ஒருவர் பிரமிட் திட்டங்கள் தொடர்பாக தெரிந்திருந்தும் வேண்டுமென்றே இத்திட்டங்களை செயற்படுத்தி பிறநபர்களுக்கு பாதிப்பை ஏற்படுத்தியிருப்பின் பின்வரும் தண்டனைகளுக்கு உட்படுவார்:

– மூன்று ஆண்டுகளுக்கு குறையாத ஐந்து ஆண்டுகளுக்கு மேற்படாத கடூழிய சிறைத்தண்டனை

– ரூ.2,000,000.00 அல்லது பங்குபற்றுணர்களிடமிருந்து பெற்றுக்கொள்ளப்பட்ட மொத்த பணத்தின் இலங்கைப்பெறுமதியின் இரண்டு மடங்கு ஆகியவற்றில் கூடிய பெறுமதியின் அளவில் தண்டப்பணம்.

வங்கித்தொழில் சட்டத்தின் பிரிவு 83(இ) இல் தொடர்பான தண்டனைகள் பரிந்துரைக்கப்பட்டுள்ளன.

பிரமிட் திட்டங்கள் எவ்வாறு அடையாளங் காணப்படுகிறது?

பங்குபற்றுநர்கள் கீழ்வருமாறு கேட்கப்படின் திட்டத்தில் இணைவதற்கு பணம் அல்லது நாணயப் பெறுமதி வழங்க வேண்டியிருத்தல்; வருமானம் பின்வருமாறு வழங்கப்படல்

a. திட்டத்திற்கு புதிய உறுப்பினரை இணைத்தல் அல்லது

b. பங்களிப்பு தொகையினை அதிகரித்தல் அல்லது பதிய உறுப்பினர்களுடைய முதலீடுகள் அதிகரித்தல்

தடைசெய்யப்பட்ட பிரமிட் திட்டங்களின் ஏனைய பண்புகள் யாவை?

உழைப்புக்கள் தொடர்பாக அடையமுடியாத மற்றும் தவறான போலி உத்தரவாதங்கள் மற்றும் திட்டத்தில் இணைப்பதற்காக அவசர ஊக்குவிப்புக்கள்

விற்பனை செய்யப்படும் பொருட்கள் சந்தைக் கேள்வி அற்றவையாக இருத்தல்

கொள்வனவு செய்யப்பட்ட பொருட்கள் திருப்ப செலுத்த முடியாதவையும் மீள விற்பனை செய்ய முடியாதவையாகவும் இருத்தல்

இத்திட்டத்தில் இணைவதற்கான நுழைவுக்கட்டணம் மிகவும் உயர்வாகவும் இருத்தல்

ஊக்கத்தொகைகளும் கொடுப்பனவுகளும் புதிய உறுப்பினர்களை இணைப்பதில் தங்கியிருக்கும். பொருள் விற்பனையில் அல்ல.

பொருட்களை விற்பதிலும் பார்க்க புதிய உறுப்பினர்களை இணைப்பதற்கே முக்கியத்துவம் வழங்கப்படும்.

வியாபாரத்தின் அமைவிடம் மற்றும் தொடர்பு விபரங்கள் கண்டுபிடிப்பதற்கு கடினமாக இருக்கும்.

பொருட்களை விற்பனை செய்வதற்கோ அல்லது புதிய உறுப்பினர்களை இணைப்பதற்கோ போதிய பயிற்சிகள் வழங்கப்பட மாட்டாது.

செயற்பாட்டிற்கான பிரதேசம் வரையறுக்கப்பட மாட்டாது.

பொருத்தமான வாடிக்கையாளர் சேவை வழங்கப்படமாட்டாது.

பிரமிட் திட்டங்களின் வகைகள் என்ன?

Naked Pyramid Schemes- நுழைவுக்கட்டணம் மட்டும் பெற்றுக் கொண்டு திட்டத்தில் இணைத்தல்

Product based Pyramid Schemes- பொருட்கள் சேவைகளை விற்பனை செய்வதன் மூலம் திட்டத்தில் இணைத்தல்

ஏன் பிரமிட் திட்டங்கள் தடை செய்யப்பட்டுள்ளன?

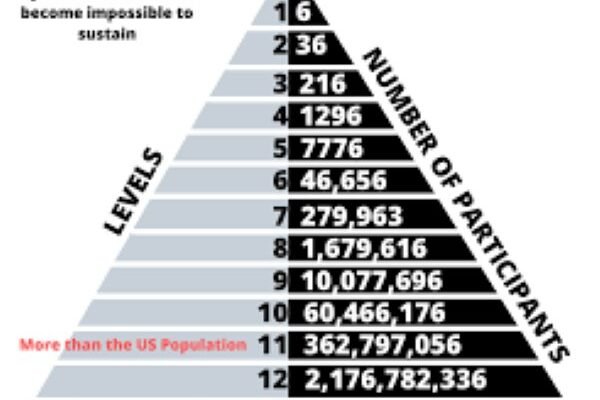

பிரமிட் திட்டங்கள் குறிப்பிட்ட மட்டங்களைக் கடக்கும்போது பெரிய அளவிலான உறுப்பினர்களைக் கொண்டிருக்கும். இந்நிலையில் கடைசிமட்டத்தில் இருக்கும் பெருமளவு எண்ணிக்கை கொண்ட உறுப்பினர்களால் மேலதிக உறுப்பினர்களை இணைக்க முடியாத நிலை ஏற்படும். இது மக்கள் மத்தியில் பெரும் குழப்பங்களை ஏற்படுத்துவதோடு நாடுமுழுவதும் சமூக மற்றும் பொருளாதார குழப்பங்களை ஏற்படுத்தும்.

பிரமிட் திட்டத்தின் ஒரு குறிப்பிட்ட மட்டத்தில் புதிதாக இணைத்துக் கொள்வதற்கு நபர்கள் இருக்க மாட்டார்கள்

பதிவுசெய்யப்பட்ட நிறுவனங்களின் பிரமிட் திட்டங்களில் முதலீடு செய்வது பாதுகாப்பானதா?

இல்லை. சட்டரீதியாக வேறுதேவைக்காக பதிவுசெய்யப்பட்ட நிறுவனமாகினும் அவற்றின் பிரமிட் திட்டங்களில் முதலீடு செய்வது ஆபத்தானதோடு அப்பணங்களை மீளப் பெற்றுக்கொள்ள முடியாது. சட்டரீதியாகவும் அப்பணங்களை மீளப் பெற்றுக்கொள்ள முடியாது.

ஏன் பிரமிட் திட்டங்கள் தொடர்பில்; அவதானமாக இருக்க வேண்டும்?

– இலங்கையில் பிரமிட் திட்டங்களில் ஈடுபடுதல் தண்டனைக்குரிய குற்றமாகும்.

– கஸ்டப்பட்டு உழைத்த பணம் இழக்கப்படும்.

– தடைசெய்யப்பட்ட திட்டங்களின் பரிந்துரைகள் முறிவடைவதனால் மக்கள் மத்தியிலுள்ள சமூக உறவு பாதிக்கப்படும்.

– இது நாட்டினுடைய பொருளாதாரத்தில் எதிர்மறையான பாதிப்புக்களை ஏற்படுத்தும்.

சாதாரணமாக ஒரு திட்டத்தில் முதலீடு செய்யும்முன்னர் மக்கள் கவனிக்க வேண்டிய விடயங்கள் யாவை?

– முதலீட்டினுடைய பண்புகள் மற்றும் அதன் நன்மைகள் தொடர்பாக முழுமையாக கற்றுக்கொள்ளவேண்டும்

– அத்திட்டம் பிரமிட் திட்டத்தினுடைய பண்புகளை கொண்டுள்ளதா என்பதை கவனமாக ஆராயவேண்டும்.

– பெரும்பாலான போலி திட்டங்கள் சட்டரீதியானவை போன்ற தோற்றப்பாடுகளோடு இருப்பதனால் பிரமிட் திட்டத்தினையும் ஏனைய திட்டங்களையும் வேறுபடுத்தவேண்டும்.

– மோசடிக்காரர்களுடைய வியாபாரத் தந்திரங்களைத் தெரிந்துகொள்ளுதல் நன்று.

– திட்டம் எவ்வாறு வருமானம் உழைக்கிறது? வருமான மூலங்கள் சாத்தியமானவையா? என்பனவற்றை அடையாளம் காணல்.

– பங்குபற்றுணருடைய வருமானங்கள் சாத்தியமானவையா?

தடைசெய்யப்பட்ட திட்டங்களை எதிர்த்து போராடுவதில் பொதுமக்களுடைய பொறுப்பு என்ன?

– நேரடியாகவோ அல்லது மறைமுகமாகவோ தடைசெய்யப்பட்ட திட்டங்களை ஆரம்பித்தல், வழங்குதல், ஊக்குவித்தல், விளம்பரப்படுத்துதல், நடாத்துதல், நிதியிடல், முகாமை செய்தல் அல்லது இயக்குதல் போன்ற செயற்பாடுகளில் ஈடுபடுதலைத் தவிர்த்தல்.

– மோசடி நடவடிக்கைகளில் சிக்காமல் இருத்தல்.

– மோசடி திட்டங்கள் தொடர்பாக சட்டம் மற்றும் நடைமுறைப்படுத்தல் அதிகாரிகளுக்கு அறிக்கையிடல்.

– விழிப்பாக இருப்பதோடு மற்றவர்களையும் விழிப்படையச்செய்தல்.

பிரமிட் திட்டங்கள் தொடர்பில் பொதுமக்கள் எங்கே முறையிட முடியும்?

– அருகிலுள்ள பொலிஸ் நிலையம்

– முறைப்பாடுகள் நிதியியல் வாடிக்கையாளர் தொடர்புகள் திணைக்களத்திற்கு பின்வரும் முகவரிக்கு அனுப்பப்பட முடியும்:

பணிப்பாளர்,

நிதியியல் வாடிக்கையாளர் தொடர்புகள் திணைக்களம்,

இலங்கை மத்திய வங்கி,

இல.30, சனாதிபதி மாவத்தை, கொழும்பு 01,

தொலைபேசி இல: 0112477966 / 1935

ஆகியவற்றில் முறையிடலாம்.

Recent Comments